L’année du lapin

[ad_1]

da-kuk

« Si vous ne savez pas où vous allez, n’importe quelle route peut vous y mener. » – Le chat du Cheshire

En observant avec intérêt le déroulement de la réouverture de la Chine, conduisant à un rallye continu des métaux de base et des actions chinoises liées, en effet validant nos appels de début novembre dans notre post intitulé « Le principe de rareté« , lorsqu’il s’est agi de choisir notre analogie de titre, nous avons décidé d’aller à la référence du zodiaque chinois étant donné que 2023 sera effectivement l’année du lapin. Après une année 2022 du Tigre très mouvementée, que pouvait-on attendre de l’année du Lapin étant donné il est prévu que ce soit une année d’espoir, en grande partie parce que le lapin est associé à la paix, à la prospérité et à la longévité en Asie, pourrait-on se demander.Dans la culture chinoise, le lapin est le plus chanceux des 12 animaux du zodiaque et symbolise l’énergie, l’élégance et beauté. Dans tout le Japon également, le lapin est un symbole de fortune, de progrès et de bon sens. Compte tenu de la trahison de 2022 et en vous souhaitant à tous, chers lecteurs, une bonne année, nous nous demandons si en 2023 nous aurions besoin de suivre de la même manière Alice le « Lapin Blanc », celle avec une montre de poche et un gilet déplorant que il est en retard dans un terrier de lapin. Certains investisseurs pourraient en effet penser qu’ils ont été en retard à la fête de réouverture chinoise, mais nous divaguons à nouveau.

Dans cette conversation, nous aimerions passer en revue ce qui s’est passé depuis notre indice chinois de novembre, ainsi que ce qui se passe actuellement en ce qui concerne nos appels les plus récents, ainsi que quelques suggestions supplémentaires pour le début de l’année.

- Appel pour la Chine et les marchés émergents et autres appels

Dans une conversation précédente, nous avons recommandé l’investissement « Make Duration Great Again » (MDGA) sur le long terme du crédit Investment Grade dans une perspective de portage et de roulement. On vous avait dit que ce métier continuerait d’être attractif en 2023 :

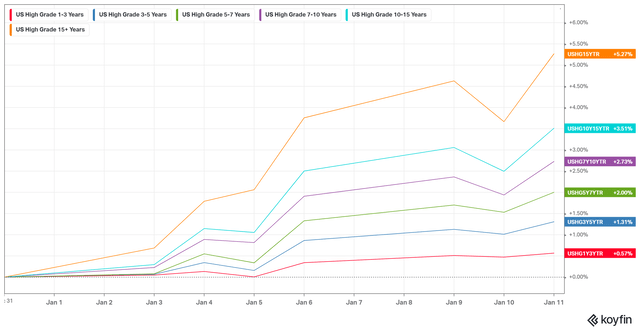

US IG YTD (Macronomie – KOYFIN)

L’US High Grade (Investment Grade) 15 ans et plus a considérablement « surperformé » et est déjà en hausse de 5,27 % depuis le début de l’année.

Nous vous avons dit dans notre conversation du 23 novembre ce qui suit :

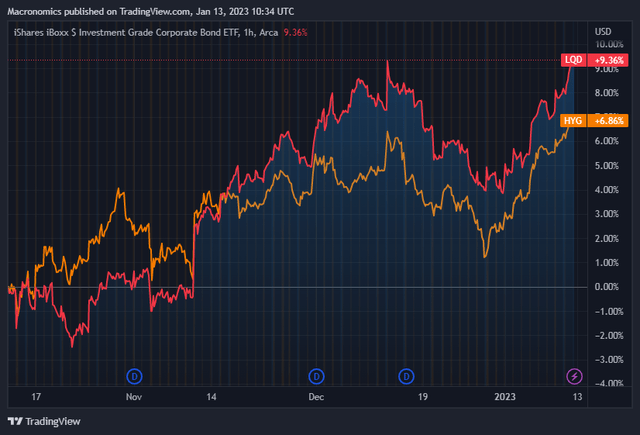

« Il y a en effet plus de place pour une « surperformance » de l’Investment Grade par rapport au High Yield quand on regarde les deux ETF les plus liquides LQD pour l’Investment Grade US et HYG pour le High Yield US » – Macronomics, 23 novembre

Nous continuons d’anticiper une surperformance de l’US Investment Grade (LQD) par rapport à l’US High Yield (HYG) en 2023 selon le graphique ci-dessous pour les 3 derniers mois :

LQD VS HYG (Macronomie – TradingView)

Depuis le début de l’année, nous avons assisté à une reprise du crédit à bêta élevé, mais dans l’ensemble, LQD et HYG se situent dans une fourchette étroite en termes de performances. Le chemin de la randonnée de la Fed déterminera le résultat pour les actifs exposés à la durée, mais compte tenu de l’assaut de 2022 et comme cela a été discuté sur ce même blog, le crédit américain Investment Grade a retrouvé une partie de son attrait.

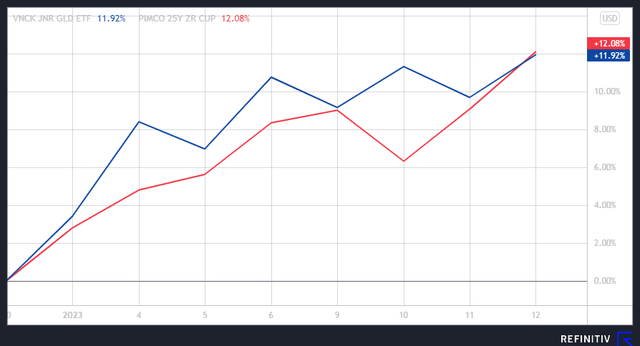

Nous avons précédemment recommandé la transaction « Make Duration Great Again » (MDGA) via l’ETF ZROZ (PIMCO 25+ Year Zero Coupon US Treasury Index ETF) qui est extrêmement sensible à l’évolution des taux en conjonction avec l’achat de mineurs d’or junior via l’ETF GDXJ. Les deux transactions sont très sensibles et convexes (graphique ci-dessous de début novembre à aujourd’hui) :

GDXJ VS ZROZ (Macronomie – TradingView)

Cette stratégie de « parité put-call » continue de se jouer en 2023 avec une baisse des rendements avec un changement de discours de la Fed et une hausse des prix de l’or :

GDXJ VS ZROZ (REFINITIF EIKON)

Bien sûr, il est encore trop tôt pour sonder les performances de cette stratégie « PCP » en 2023, mais nous restons convaincus qu’il y a beaucoup plus à faire en 2023.

Comme nous l’avons indiqué lors de conversations précédentes, la reprise des marchés du crédit dépend entièrement de la baisse de la volatilité des obligations selon l’indice MOVE inférieur à 1 an :

MOVE INDEX (Macronomie – TradingView)

Tant que la volatilité obligataire recule, les marchés du crédit peuvent continuer à performer dans cet environnement. Le principal coupable de la révision vicieuse des prix en 2022 a été la hausse des « rendements réels », alias notre affectueusement nommé « Mack The Knife » (dollar américain + rendements réels), qui s’est déchaîné de façon meurtrière.

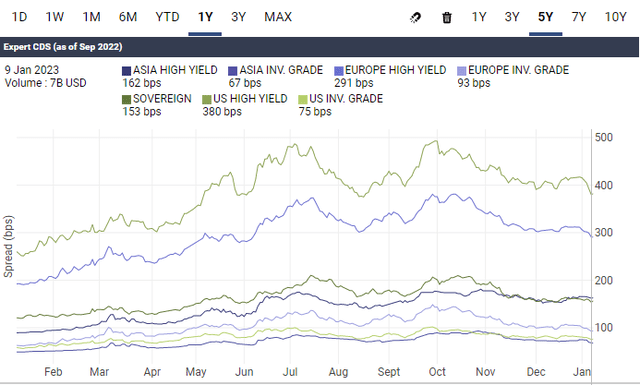

Depuis le début de l’année, le risque de crédit (spreads de CDS) n’a cessé de baisser, pointant vers un environnement « risk-on » d’où le rallye du « high beta ».

Spreads CDS (Macronomics – Datagrapple.com)

Le rendement américain à 10 ans et l’USD/JPY ont évolué de concert au cours de 2022 et, comme nous nous y attendions, nous avons vu le yen japonais se renforcer conformément à notre conversation précédente :

Rendement US 10 ans vs USD/JPY (Macronomics – TradingView)

Jusqu’à présent, en 2023, notre appel à un yen plus fort est justifié.

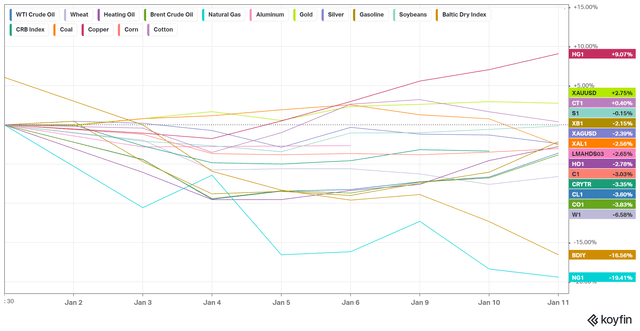

Dans notre conversation « Le principe de rareté », nous avons fait valoir qu’une réouverture complète de la Chine pourrait entraîner davantage de pressions inflationnistes dans l’espace des matières premières dans ce contexte. Pas étonnant que le cuivre soit en hausse de 9,1 % depuis le début de l’année :

Matières premières YTD (Macronomie – KOYFIN)

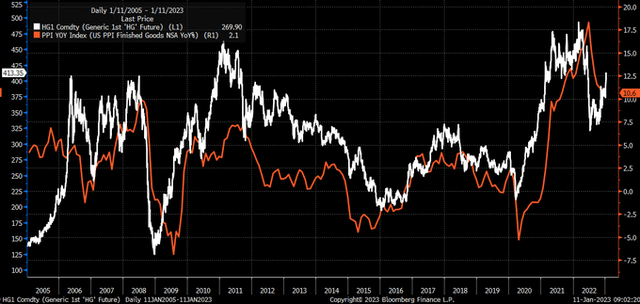

Pour le cuivre, ce qui a été intéressant comme l’a souligné Michael J. Kramer dans notre fil Twitter a été la relation avec le PPI et les prix du cuivre :

Cuivre VS PPI (Bloomberg – Twitter)

Si la démondialisation est le « commerce du jour », alors il est logique que les prix du cuivre augmentent non seulement en raison de la réouverture de la Chine, mais aussi en raison de la faiblesse des stocks et des marchés tendus. Nous nous dirigeons en effet vers un environnement de « rareté » et, à ce titre, de nombreux pays prennent des mesures restrictives en ce qui concerne leurs marchés d’exportation de matières premières. Par exemple, le président Widodo d’Indonésie a interdit les exportations de bauxite à partir de juin. L’Indonésie a par le passé menacé ou imposé des blocages partiels ou complets sur l’huile de palme, le charbon et le nickel. L’Indonésie possède la cinquième plus grande réserve de bauxite au monde. En Inde, les prix locaux du blé ont grimpé de 27 % depuis que le pays a introduit une interdiction d’exporter du blé. Le dernier indice FAO/ONU des prix alimentaires dans le monde a baissé de 1,9 % en glissement mensuel en décembre, soit la 9e baisse mensuelle consécutive. En baisse de 1,0 % sur un an, première baisse sur un an depuis mi-2020. Toujours en hausse de 45 % par rapport au creux de mai 2020.

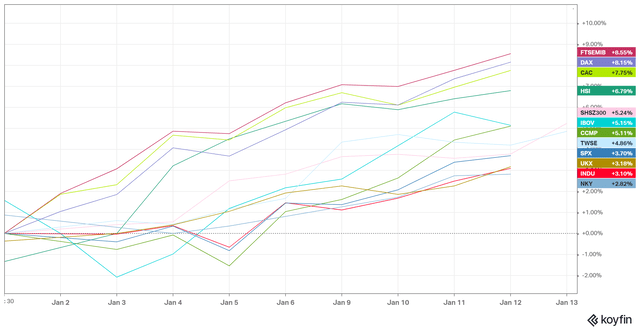

Côté actions, ce qui nous a surpris, c’est la forte remontée des marchés européens depuis le début de l’année :

Indices mondiaux (Macronomie – KOYFIN)

En réalité nous n’aurions pas dû être surpris du moins du point de vue de l’indice français CAC 40 étant donné que le secteur du luxe représente plus d’un tiers du poids du CAC 40 (LVMH + L’Oréal + Hermès + Kering). Le poids du secteur du luxe dans le secteur français a triplé depuis 2007. Le CAC 40 n’est pas le reflet fidèle de l’économie française en tant que telle étant donné que certains secteurs comme celui du luxe sont surreprésentés. Aux États-Unis, le secteur Tech est également surreprésenté dans certains indices.

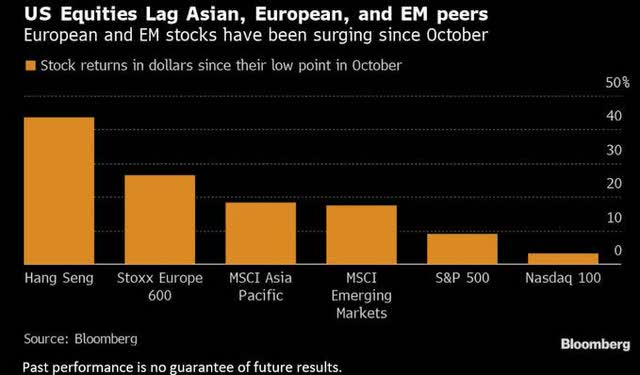

Alors que le reste du monde profite d’un fort rebond, les États-Unis sont à la traîne depuis les creux d’octobre :

« Les actions américaines ont été à la traîne parmi les marchés mondiaux dans le rebond des creux respectifs d’octobre. Les pairs asiatiques, européens et des marchés émergents ont tous fait un bond en territoire haussier en termes de dollars, en hausse de plus de 20%, tandis que le S&P 500 est en hausse d’environ 9 % et le Nasdaq n’a gagné que 3,3 %. » -Jeffrey Kleintop

Retard des actions américaines (Bloomberg – Twitter)

Peut-être que l’Année du Lapin verra clairement l’Asie prendre l’avantage sur les États-Unis et le reste du monde en termes de performances ?

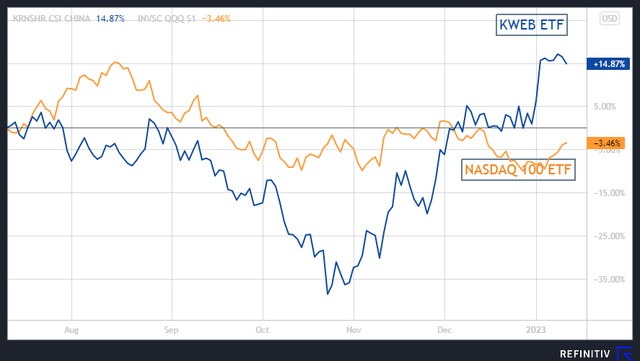

Performances du Chinese Tech ETF KWEB au cours des 6 derniers mois par rapport au NASDAQ 100 ETF :

KWEB VS NASDAQ (Macronomie – KOYFIN)

Une chose est sûre en ce qui concerne les actions chinoises, la TECH chinoise a surperformé les grandes capitalisations chinoises (h/t Brian Yates) au cours des 6 derniers mois :

KWEB VS FXI (Macronomie – TradingView)

Un autre pointeur du jeu de « réouverture » chinois a été dans l’espace du luxe, comme le montre le graphique ci-dessous du cours de l’action LVMH par rapport à Hermès au cours des 3 derniers mois :

Hermès contre LVMH (Macronomie – TradingView)

Nous continuons de voir positivement le secteur du luxe et en particulier Hermès face à LVMH sur la forte demande asiatique. Si en effet l’Année du Lapin devrait être un peu moins agitée que 2022, alors les actions de luxe devraient continuer à grimper avec la paix, la prospérité et la longévité asiatiques. Ainsi, les actifs exposés à la demande asiatique devraient clairement en profiter dans la continuité du secteur de l’énergie et des métaux de base.

Côté luxe, notre préférence va à Hermès selon le tableau 3 ans ci-dessous :

Hermes vs LVMH (Macronomie – Refinitiv Eikon)

De plus, les grandes capitalisations d’Iron Ore pourraient bénéficier de la « surprise » chinoise et la performance depuis le début de l’année est déjà correcte :

Iron Ore large caps YTD (Macronomics – Refinitiv Eikon)

Au cours des 6 derniers mois, certains acteurs à grande capitalisation d’Iron Ore ont connu une augmentation significative :

Iron Ore large caps 6 mois (Macronomics – Refinitiv Eikon)

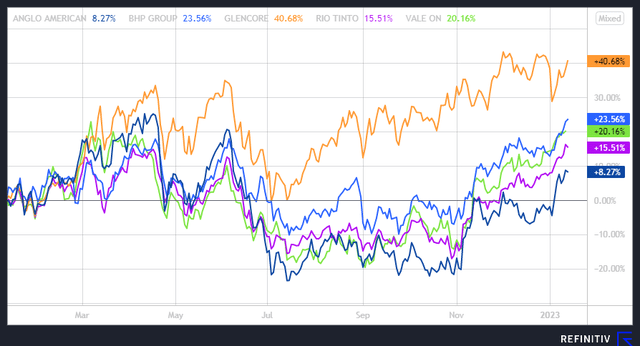

Les mineurs diversifiés devraient également continuer à bénéficier de l’année du lapin (divulgation nous sommes longs VALE SA):

Mineurs diversifiés (Macronomie – Refinitiv Eikon)

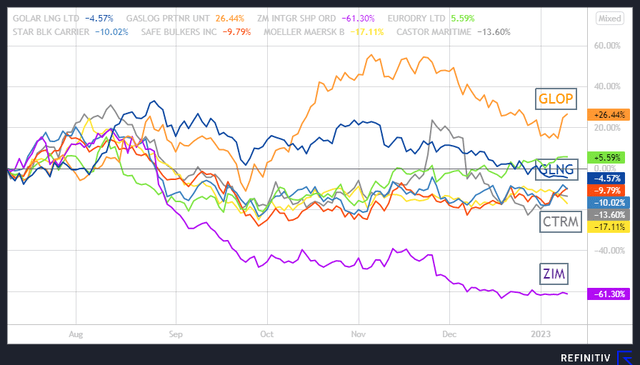

En ce qui concerne le transport maritime et les stocks exposés au GNL, 2022 a été pour le moins très difficile pendant l’année du Tigre :

Stocks exposés au transport maritime et au GNL (Macronomics – Refinitiv – Eikon)

Compte tenu de notre appétit pour les actions négligées / hors d’amour, ZIM commence à nous sembler attrayant du point de vue de la « valeur » et des rendements « convexes » potentiels en 2023, mais encore une fois, cela pourrait être le début. Cela vaut-il la peine de prendre un botté de dégagement? Peut-être.

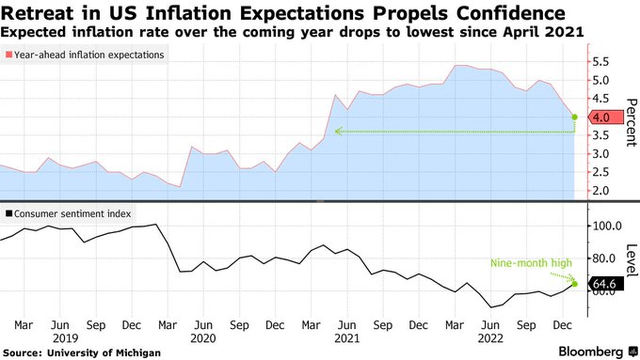

Si l’on regarde la dernière publication de l’IPC américain conforme aux attentes à 6,5 %, il n’est pas étonnant que les actifs à risque aient connu un retour des « boucles d’or ». En tant que tels, l’or et les bons du Trésor américain à 10 ans ont gagné en sympathie. Mais, quand il s’agit de l’IPC américain, le diable, comme toujours, est dans les détails. En tant que tel, le loyer équivalent du propriétaire cache bien en vue l’augmentation des prix des logements puisqu’il mesure le «coût de financement» de l’achat d’une maison plutôt que le «coût en capital».

Lorsque les taux d’intérêt augmentent; même lorsque les prix baissent, les REL augmentent. Ce n’est pas une question triviale, selon nous, car l’OER en fin de journée représente 24,2% de l’ensemble de l’indice IPC. En tant que tels, les prix américains des produits de première nécessité tels que la nourriture et le logement affichent une pression à la hausse continue, ce qui n’est pas nécessairement de bon augure pour les consommateurs américains sur toute la ligne, comme en témoigne l’augmentation rapide de l’utilisation des cartes de crédit aux États-Unis et l’intérêt des banques commerciales américaines. taux sur les plans de carte de crédit à environ 19%, le plus élevé en 40 ans.

Recul de l’inflation américaine (Bloomberg – Twitter)

Avec une inflation toujours élevée, pour rappel, le « fluage par tranche » est le processus par lequel l’inflation pousse les salaires et traitements dans des tranches d’imposition plus élevées, entraînant une situation de frein fiscal pour ceux qui se souviennent de notre article de janvier 2018 :

« La plupart des systèmes fiscaux progressifs ne sont pas ajustés à l’inflation, car les salaires et traitements augmentent en termes nominaux sous l’influence de l’inflation, ils deviennent plus lourdement taxés, même si en termes réels la valeur des salaires et traitements n’a pas du tout augmenté. Le net L’effet global est qu’en termes réels, les impôts augmentent à moins que les taux ou les tranches d’imposition ne soient ajustés pour compenser. C’est simple. – source Macronomics, janvier 2018

De plus, les taux d’épargne aux États-Unis continuent de chuter. Combien de temps la consommation alimentée par l’emprunt peut-elle durer est la grande question pour 2023, selon nous. À cet égard, une baisse rapide de l’IPC américain est essentielle pour réduire la pression sur les consommateurs américains.

« Par trois méthodes, nous pouvons apprendre la sagesse : Premièrement, par la réflexion, qui est la plus noble ; Deuxièmement, par l’imitation, qui est la plus facile ; et troisièmement par l’expérience, qui est la plus amère. -Confucius

Note de l’éditeur : Cet article traite d’un ou plusieurs titres qui ne se négocient pas sur une grande bourse américaine. Veuillez être conscient des risques associés à ces actions.

[ad_2]