Snapchat se fait prendre : la fortune favorise les braves (NYSE : SNAP)

[ad_1]

Steve Jennings/Getty Images Divertissement

Se casser (NYSE :SNAP) a été cassé. En 2021, je me souviens m’être dit : pourquoi n’ai-je pas acheté SNAP en 2019 alors que le pessimisme était à son comble ? Le stock aurait retourné plus de 10 fois au cours de cette période. Après le plongeon post-bénéfices, nous ont encore une fois cette opportunité. Les fondamentaux montrent que les annonceurs se sont avérés rapides pour réduire les dépenses sur la plate-forme SNAP dans un contexte d’affaiblissement de l’économie. Même si la croissance s’arrête et que la rentabilité selon les PCGR n’est toujours pas en vue, l’action se négocie à des valorisations en difficulté. Avec beaucoup d’argent au bilan pour gagner un temps précieux, le stock est très achetable ici.

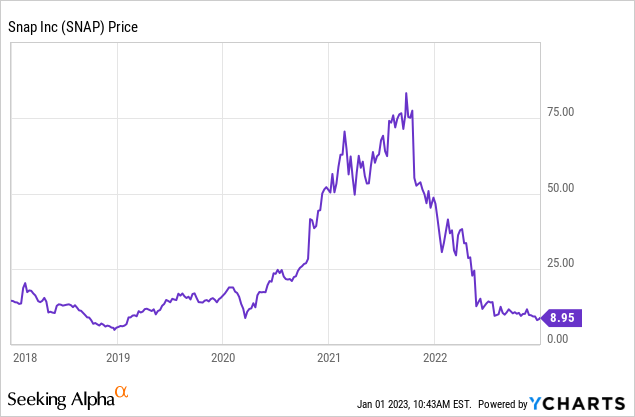

Cours de l’action SNAP

Il n’y a pas si longtemps, SNAP était devenu une importante entreprise de médias sociaux. Le titre a piqué du nez au cours de la dernière année.

J’ai couvert SNAP pour la dernière fois en juin et le titre s’est effondré d’environ 30 % depuis lors. Même à ces valorisations plus faibles, les investisseurs devraient continuer à s’attendre à une volatilité élevée.

Mesures clés des actions SNAP

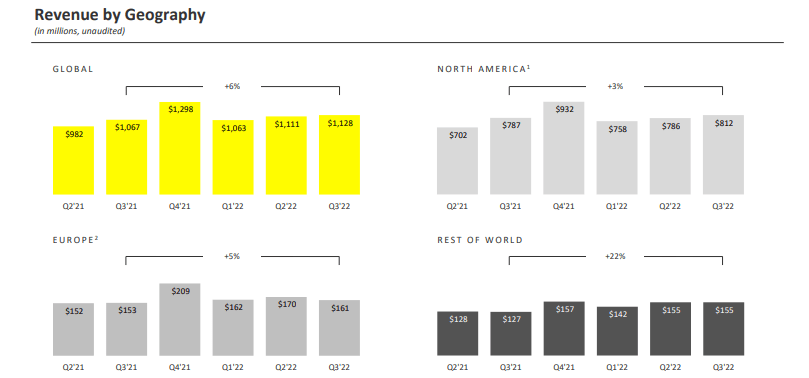

SNAP s’est précédemment orienté vers une croissance minimale et cela s’est avéré être le cas, avec des revenus en croissance de seulement 6 %. La forte croissance de 22% du « reste du monde » n’a pas suffi à compenser le ralentissement de la croissance en Amérique du Nord et en Europe.

Présentation T3 2022

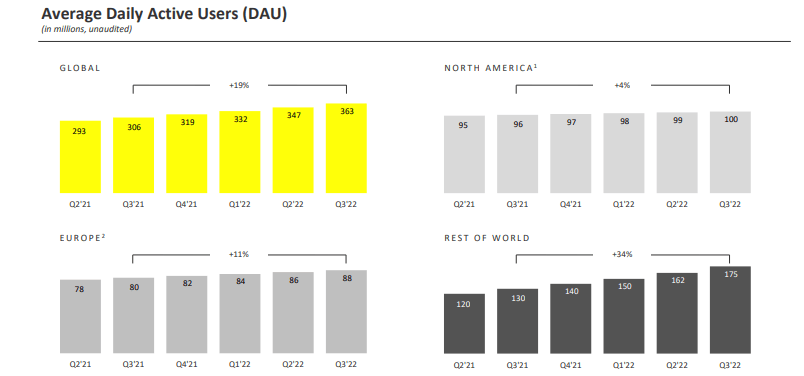

Un point positif isolé (mais important) était la croissance de 19 % des utilisateurs actifs quotidiens (« DAU »). Snapchat continue de résonner avec sa base démographique. La force de la croissance des DAU est l’une des principales raisons pour lesquelles je reste optimiste.

Présentation T3 2022

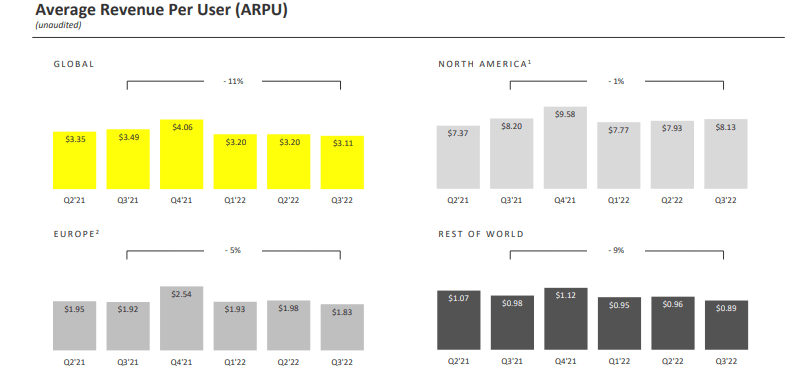

Un ralentissement de la croissance est une chose, mais la baisse du revenu moyen par utilisateur («ARPU») a peut-être été la dernière goutte pour beaucoup. Malgré un faible ARPU, SNAP a vu son ARPU baisser de 11 % en glissement annuel. Le reste du monde a mené ces baisses avec une baisse de 9 % – cela explique peut-être pourquoi la croissance des revenus y a été forte.

Présentation T3 2022

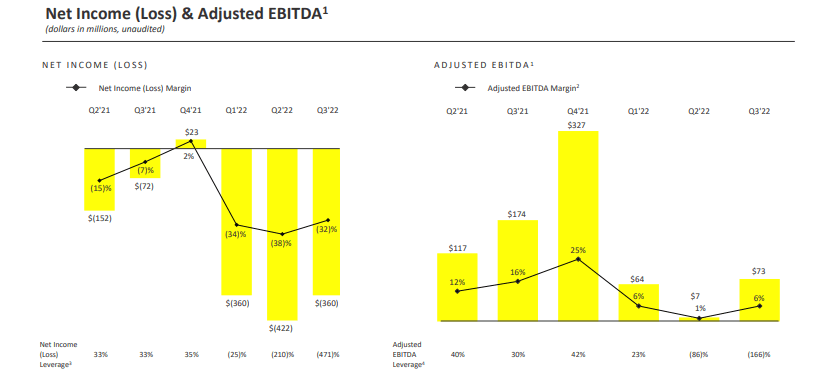

SNAP n’est toujours pas rentable sur une base GAAP et a vu ses marges EBITDA ajustées se contracter fortement.

Présentation T3 2022

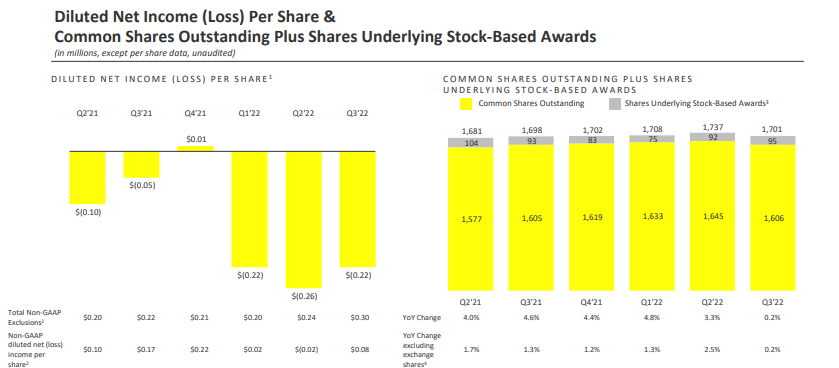

La société a terminé son programme de rachat d’actions de 500 millions de dollars et a annoncé un nouveau programme de 500 millions de dollars. C’était suffisant pour réduire le nombre d’actions en circulation, même en tenant compte de la rémunération continue en actions.

Présentation T3 2022

SNAP a terminé le trimestre avec 4,4 milliards de dollars de liquidités contre 3,7 milliards de dollars de dettes.

La douleur ne devrait pas cesser de sitôt. La direction n’a pas fourni d’indications pour le quatrième trimestre, mais lors de la conférence téléphonique, elle a noté que la croissance était d’environ 9 % jusqu’à présent et devrait finir par stagner.

La direction a noté :

Même la croissance plate des revenus d’une année sur l’autre est d’environ 15 % sur une base trimestrielle. Nous nous attendons donc à ce que les revenus augmentent de façon saisonnière à un assez bon rythme. Donc, le problème que nous voyons ici est que si vous regardez en arrière il y a un an, nous avons augmenté de plus de 40 % d’une année sur l’autre l’année précédente. Et bon nombre des impacts macroéconomiques vraiment importants que nous avons constatés au cours de cette année n’ont pas eu autant d’impact sur l’entreprise qu’il y a un an.

SNAP Stock est-il un achat, une vente ou une conservation ?

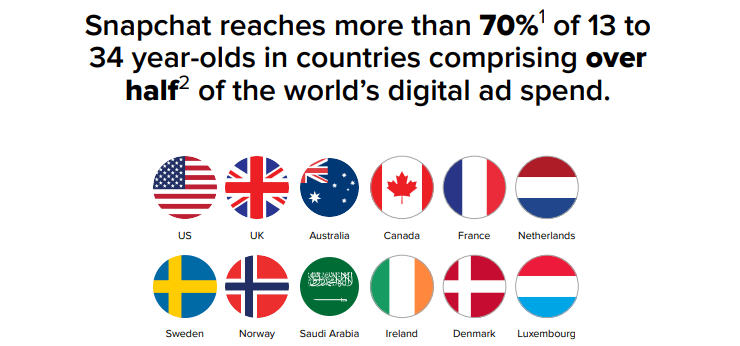

Dans cet environnement pessimiste, il convient de rappeler la thèse originale. SNAP demeure une entreprise de réseautage social de niche qui touche plus de 70 % des 13 à 34 ans.

Présentation T3 2022

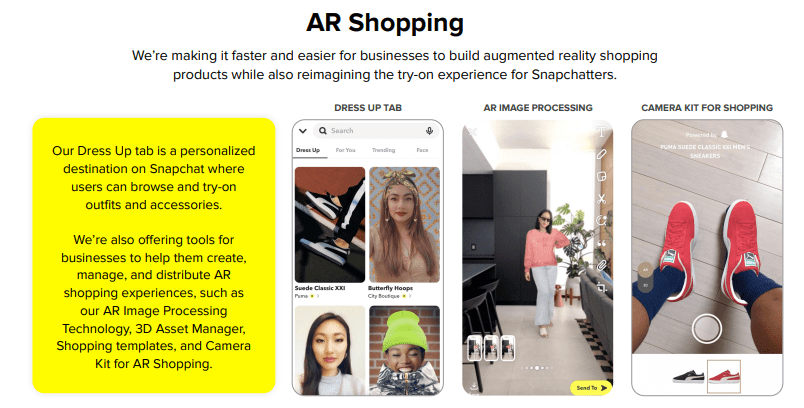

Ce n’est plus seulement une entreprise de vidéo idiote (du moins c’est comme ça que j’y pensais avant). SNAP a fait de grands progrès dans la réalité augmentée, et de nombreux utilisateurs utilisent désormais l’application pour faciliter leurs achats en réalité augmentée.

Présentation T3 2022

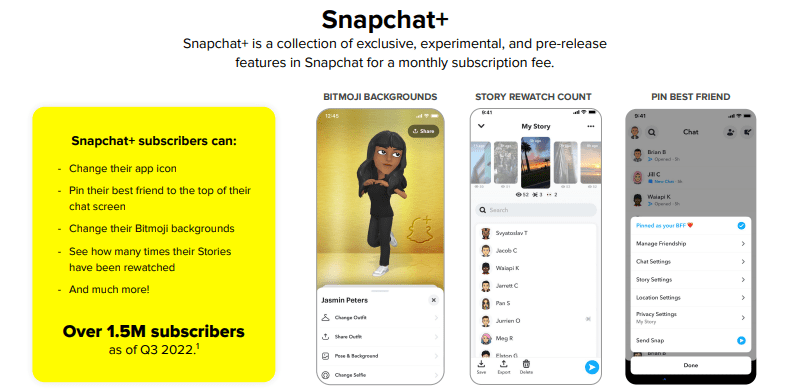

SNAP a également dévoilé une offre d’abonnement premium avec plus de 1,5 million d’abonnés.

Présentation T3 2022

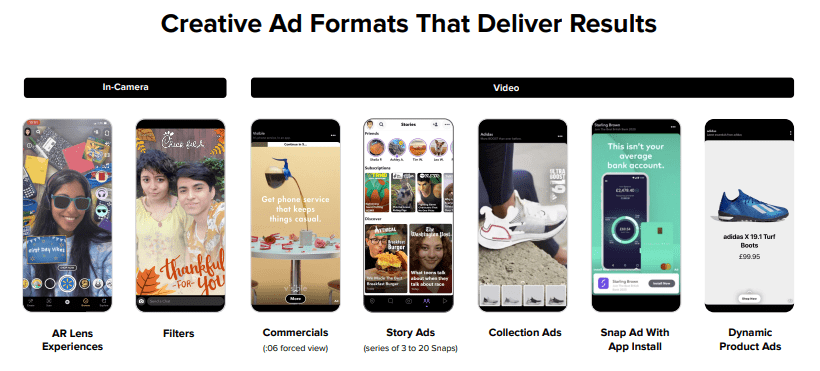

SNAP a élargi ses offres de formats publicitaires, ce qui est important étant donné que ce n’était qu’il y a des années que les investisseurs se demandaient si les publicités étaient possibles en premier lieu.

Présentation T3 2022

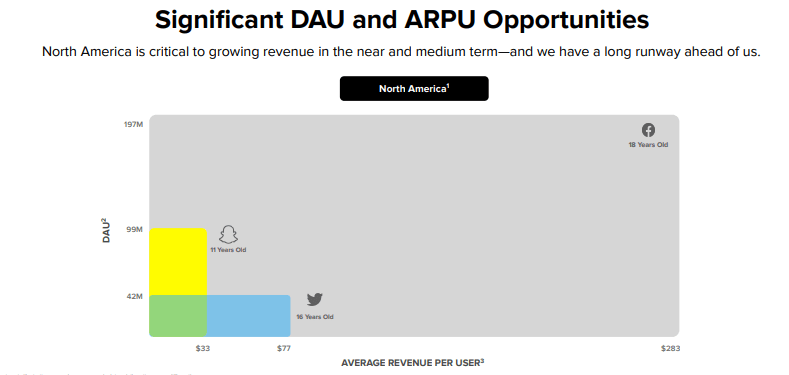

Bien que l’ARPU ait diminué au cours du dernier trimestre, la thèse à long terme reste la possibilité pour SNAP de rattraper l’ARPU observé chez des pairs plus importants.

Présentation T3 2022

Comment la direction réagit-elle au climat difficile ?

Nous avons donc pris la décision de redéfinir nos priorités et de concentrer nos investissements sur nos trois priorités stratégiques : faire grandir notre communauté et son engagement ; réaccélérer et diversifier nos revenus ; et investir dans la réalité augmentée. Et ces changements devraient nous permettre de stimuler la croissance continue de notre communauté tout en dégageant des flux de trésorerie disponibles, même avec de faibles niveaux de croissance des revenus.

Je ne m’attends pas à ce que le titre sorte de cette ornière tant que la direction n’aura pas tenu ses promesses d’accélération de la croissance des revenus. Les estimations consensuelles sont assez pessimistes – alors qu’elles intègrent un rebond de la croissance, les projections sont en deçà de la croissance de 40% à 60% d’il y a seulement quelques trimestres.

A la recherche d’Alpha

Pourtant, avec la négociation d’actions à peu près 3x les ventes, il y a suffisamment de potentiel de hausse pour justifier une position haussière. Si la croissance revient ne serait-ce que dans la fourchette de 20%, alors je pourrais voir le stock générer des rendements énormes. Sur la base d’un ratio de croissance des prix sur les bénéfices de 1,5x et d’une hypothèse de marge nette à long terme de 30%, je pourrais voir l’action se négocier à environ 9x les ventes, ce qui implique une hausse de près de 200%. Étant donné que les DAU continuent de croître rapidement, une véritable reprise pourrait finir par dépasser 20 % et offrir encore plus de potentiel de hausse.

Il convient de noter que les co-fondateurs Evan Spiegel et Robert Murphy détiennent toujours des participations importantes dans l’entreprise.

2022 DEF14A

Le PDG Spiegel ne reçoit pas de salaire de la part de l’entreprise, mais reçoit plus de 3 millions de dollars en frais de sécurité, qui sont placés sous « autres rémunérations », comme indiqué ci-dessous. Je ne sais pas ce qu’il en est des PDG des réseaux sociaux qui ont besoin d’autant de sécurité, mais je m’éloigne du sujet.

2022 DEF14A

Les risques sont nombreux. L’intuition dit qu’il est plus facile de compter sur une décélération de la croissance que sur une accélération de la croissance. L’évaluation n’est pas trop exigeante, même à un faible taux de croissance du chiffre d’affaires de 10 %, mais ce type de croissance ne suffira pas à générer le levier d’exploitation nécessaire pour atteindre la rentabilité selon les PCGR. Ce n’est pas seulement une économie faible qui fait pression sur le stock. SNAP fait face à la concurrence du concurrent proche TikTok ainsi que du géant de la salle Meta Platforms (META). Il n’est toujours pas clair si SNAP se remettra des changements de confidentialité des données iOS qui ont eu un impact négatif sur le retour sur investissement perçu des annonceurs sur la plate-forme. Je considère que ces risques sont pris en compte, mais ils ne peuvent être ignorés. J’ai discuté avec les abonnés de Best of Breed Growth Stocks du fait qu’un panier diversifié d’actions technologiques battues peut être très performant à partir d’ici. SNAP s’intègre parfaitement dans un tel panier en tant que jeu à haut risque et à haute récompense.

[ad_2]