Le puissant dollar : s’interroger sur le rôle d’un hégémon monétaire

[ad_1]

L’abandon du dollar américain a le potentiel de rééquilibrer le système commercial international de manière équitable tout en plaçant les pays du Sud au centre de celui-ci

Au cours de ses 70 ans de règne, le dollar s’est assuré un rôle qui dépasse de loin sa nation mère. Les États-Unis (É.-U.) représentent un peu plus d’un dixième du commerce mondial et contribuent pour environ 24 % du PIB à l’économie mondiale. Le dollar, cependant, est impliqué dans près de 90 % des opérations de change mondiales, représente 59 % des réserves de change détenues par les banques centrales et est la monnaie de choix pour facturer environ 50 % du commerce mondial. Sans aucun doute, une grande partie de la mondialisation a eu lieu sur le dos du dollar, et son utilisation dans le commerce et la finance a fourni une garantie et une commodité assurée. Cependant, dans un monde de plus en plus multipolaire, avec les prouesses économiques croissantes des pays du Sud, les coûts et les avantages d’un régime monétaire dominant doivent être réévalués.

Gains étouffés et menaces croissantes

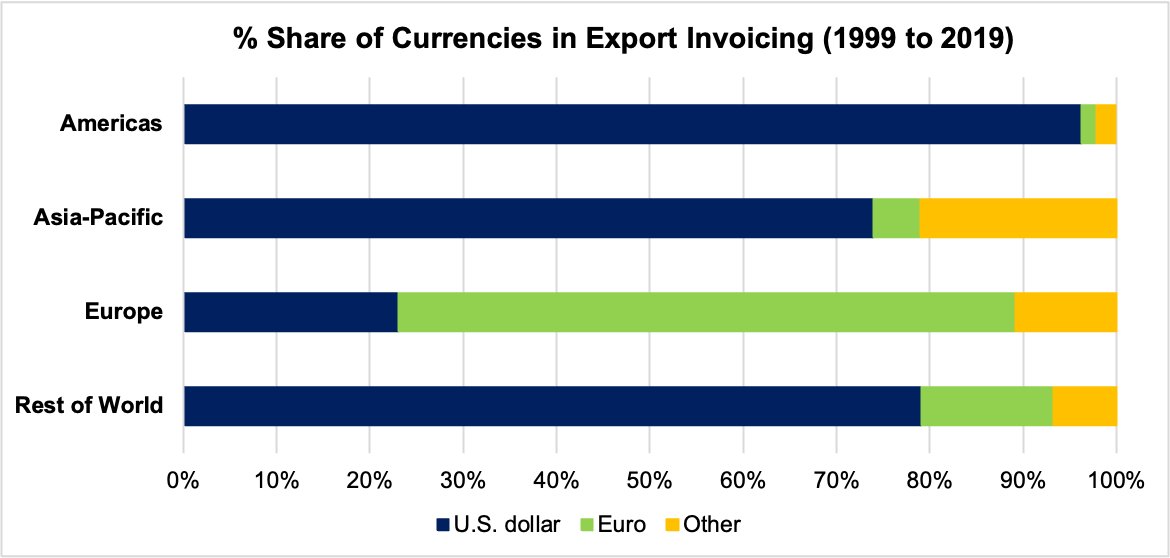

Alors que le système monétaire international dirigé par le dollar s’est transformé au fil des ans pour s’adapter à la dynamique changeante de la mondialisation, il continue d’alimenter un cycle d’inégalités entre les pays et amplifie les fluctuations du cycle économique dans les économies en développement et émergentes. Particulièrement en période de resserrement monétaire, les valeurs des devises s’effondrent face au billet vert et les capitaux fuient les côtes des économies émergentes. À mesure que la monnaie d’un pays se déprécie, la pensée économique standard, très optimiste, indique que même si les coûts d’importation augmentent, les exportations deviennent relativement moins chères sur le marché international, ce qui augmente la demande des acheteurs étrangers et stimule la croissance intérieure. Malheureusement, cette conclusion repose sur l’hypothèse que les négociants fixent les prix dans la devise de l’exportateur. En réalité, la majorité du commerce international est facturée dans une devise dominante, le plus souvent le dollar américain.

Particulièrement vrai pour les marchés émergents et les économies en développement, où les prix en dollars sont plus répandus que dans les économies avancées, la dépréciation de la monnaie ne rend pas les exportations moins chères pour les acheteurs étrangers, ce qui ne les incite pas à augmenter la demande. À court terme, les exportations ne sont donc pas stimulées et les économies nationales sont encore plus paralysées par des importations coûteuses, un phénomène vécu par la plupart des pays du Sud après que la Réserve fédérale a commencé à relever les taux d’intérêt en 2022. avantage du régime de taux de change flexible, et les gains à réaliser du côté des exportations lors d’une dépréciation de la monnaie sont perdus.

La menace de perdre la capacité de faire des affaires dans un monde interconnecté a encore poussé les pays à envisager d’abandonner le dollar, ainsi qu’à développer des alternatives aux systèmes de compensation et de communication contrôlés par les États-Unis, comme le Clearing House Interbank Payments System (CHIPS) et SWIFT. .

Les États-Unis disposent également d’une puissance de feu financière importante sous la forme de sanctions et de restrictions sur l’utilisation du dollar. Par exemple, lors de la récente vague de sanctions contre la Russie, les États-Unis et leurs alliés ont gelé près de la moitié des réserves de change de la banque centrale russe et interdit aux grandes banques russes d’utiliser la Society for Worldwide Interbank Financial Telecommunications (SWIFT), un système de messagerie interbancaire. qui facilite les transactions transfrontalières. La menace de perdre la capacité de faire des affaires dans un monde interconnecté a encore poussé les pays à envisager d’abandonner le dollar, ainsi qu’à développer des alternatives aux systèmes de compensation et de communication contrôlés par les États-Unis, comme le Clearing House Interbank Payments System (CHIPS) et SWIFT. .

Un grand pouvoir implique de grandes responsabilités

Pour les États-Unis, contrôler la monnaie de réserve mondiale signifie qu’ils peuvent emprunter à moindre coût partout dans le monde pour financer un style de vie au-dessus de leurs moyens. Certains groupes d’Américains, cependant, ne se réjouissent pas de la domination du puissant dollar. Alors que Wall Street et les établissements militaires ont peut-être profité de la domination du billet vert, les secteurs manufacturiers et axés sur les exportations en ont payé le prix. La forte demande de dollars dans le monde entier augmente sa valeur, rendant les exportations américaines relativement chères. Cela, à son tour, nuit à des secteurs comme la fabrication dans des régions telles que la Rust Belt, où des travailleurs ont été licenciés et des emplois délocalisés.

Cette angoisse suscitée par les inégalités a encore exacerbé les divisions dans la politique américaine, les politiciens de droite préconisant la réduction du déficit commercial et l’adoption de politiques plus tournées vers l’intérieur. Cependant, une évolution importante vers de telles politiques signifierait de peser les avantages d’exercer une puissance financière importante, les avantages d’attirer des capitaux du monde entier et les bénéfices à réaliser à Wall Street, contre les inconvénients de la désindustrialisation. Pour les États-Unis, il est probable que les premiers continueront de l’emporter sur les seconds.

Cependant, une évolution importante vers de telles politiques signifierait de peser les avantages d’exercer une puissance financière importante, les avantages d’attirer des capitaux du monde entier et les bénéfices à réaliser à Wall Street, contre les inconvénients de la désindustrialisation.

Un vent de changement

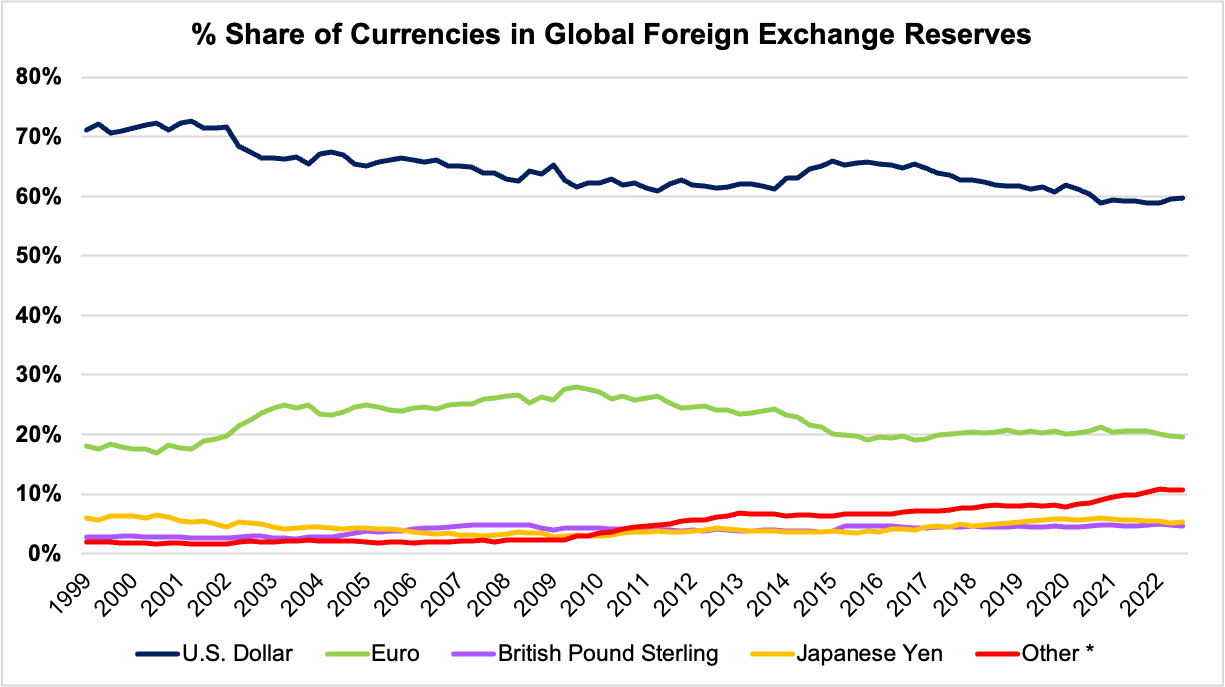

Le rôle du dollar a connu quelques changements récemment, quoique minimes. Par exemple, la part des réserves de change détenues en dollars américains par les banques centrales du monde entier est passée de 71 % en 1999 à 59 % en 2021. Cette baisse de la part du dollar s’est accompagnée d’une diversification active des banques centrales. ‘ portefeuilles de devises à travers le monde vers des devises de réserve non traditionnelles, avec des devises de réserve historiquement dominantes comme l’euro, la livre sterling et le yen japonais prenant un siège arrière comparatif. L’augmentation de la taille et de la liquidité des marchés dans les petites économies, associée à des rendements comparativement plus élevés une fois ajustés pour la volatilité, a été l’un des principaux attraits des banques centrales.

* La catégorie « Autres » comprend le dollar australien, le dollar canadien, le renminbi chinois, le franc suisse et d’autres devises non identifiées séparément dans l’enquête COFER. La Chine est reporter au COFER depuis 2017.

Le développement de marchés d’actifs en monnaie nationale profonds, liquides et ouverts dans tous les pays, ainsi que les plates-formes de négociation électroniques et la tenue de marché automatisée, ont réduit les coûts des transactions directes en monnaie nationale. En fait, la contribution des économies émergentes au commerce mondial et aux transactions sur les marchés de capitaux n’a cessé d’augmenter, et les transactions dans les devises des marchés émergents représentent actuellement 25 % du chiffre d’affaires mondial en devises, contre seulement 7 % en 2001.

L’Indonésie a préconisé une utilisation accrue des accords de règlement en monnaie locale (LCS) entre les économies asiatiques, permettant aux pays de régler les transactions internationales de commerce et d’investissement en monnaies locales, lors de sa présidence du G20 en 2022. Les accords LCS ont la capacité de réduire les retombées de resserrement monétaire dans les économies avancées, réduire la dépendance aux caprices du dollar et limiter la vulnérabilité à l’instabilité financière causée par les chocs mondiaux. L’Inde a également récemment autorisé la facturation, le paiement et le règlement du commerce en roupies, tout en explorant des pactes bilatéraux, similaires à l’accord roupie-rouble, avec les pays d’Asie du Sud.

De plus, les BRICS – un groupe multilatéral composé du Brésil, de la Russie, de l’Inde, de la Chine et de l’Afrique du Sud – ont déclaré le développement d’une monnaie de réserve, comprenant un panier de devises des pays membres. Bien que l’idée d’une monnaie de réserve BRICS repose sur un terrain fragile, compte tenu des hétérogénéités inhérentes et des conflits stratégiques au sein du groupe, l’augmentation du commerce bilatéral des monnaies nationales entre les pays membres pourrait ouvrir la voie à une diversification loin du dollar. De plus, avec des exportateurs de pétrole comme l’Arabie saoudite désireux de forger des liens plus solides avec les économies émergentes et en développement, les devises nationales pourraient également se frayer un chemin dans le commerce du pétrole.

L’Indonésie a préconisé une utilisation accrue des accords de règlement en monnaie locale (LCS) entre les économies asiatiques, permettant aux pays de régler les transactions internationales de commerce et d’investissement en monnaies locales, lors de sa présidence du G20 en 2022.

Un avenir multipolaire

Alors que les vitesses géopolitiques sont certainement en train de changer, il serait naïf de déclarer la disparition du dollar pour l’instant. Historiquement, aucune monnaie n’a réussi à détrôner le billet vert. L’euro a échoué bien qu’il ait été lancé par une économie de taille comparable à celle des États-Unis, et le nouveau concurrent, le renminbi chinois, ne sera probablement pas soutenu par des marchés suffisamment flexibles et transparents pour qu’il règne.

Par conséquent, une évolution lente mais régulière vers un régime monétaire multipolaire est probable. Les grands effets de réseau, les ancrages historiques et le simple avantage de l’ancienneté impliquent que l’abandon du dollar sera lent et doit s’accompagner d’une coopération multilatérale. Un changement subtil mais distinct du dollar est certainement en cours. Un changement qui a le potentiel de rééquilibrer le système international du commerce et de la finance de manière équitable, le monde émergent et en développement s’imposant comme une force avec laquelle il faut compter.

La mère de Dixit est stagiaire au Centre d’économie et de croissance de l’Observer Research Foundation

[ad_2]